融资不易,春天何时再至?2023自动驾驶狠拼商业转化能力

2021年的火热行情并未延续,自动驾驶融资市场在2022年遇寒冬

估值腰斩、公司关停以及高管流失已成为用于描述国内外自动驾驶行业现状的高频词汇。可以看出,市场资本也不再大开大合替高估值公司的故事买单,更聚焦商业场景确定性高的自动驾驶项目。

一众L4级别自动驾驶企业也开始不再“仰望星空”而是开始“脚踏实地”,欲借用L4“降维”L2的逻辑打开局面。不过,有业内人士认为,这个路径并非坦途,摆在一众L4自动驾驶公司面前的还有安全性、稳定性、性价比、可靠性乃至用户对乘车驾驶的使用体验等一系列难题。

今年,南都·湾财社启动“智能汽车产业掘金榜”系列活动,也即将推出年度复盘产品:“智驾商业化先锋案例TOP评选”。通过聚焦粤港澳大湾区智能汽车产业发展,挖掘探索智能汽车产业链前沿技术商业化落地典型案例和方向,围绕智能汽车产业现状、商业化探索以行业动向洞察等议题进行分析探讨,把脉智能汽车产业发展,为智能汽车产业健康、持续发展建言献策。

小标题

自动驾驶遭遇寒冬

临近2022年末,自动驾驶行业没有“再续辉煌”,反而进入了寒冬。

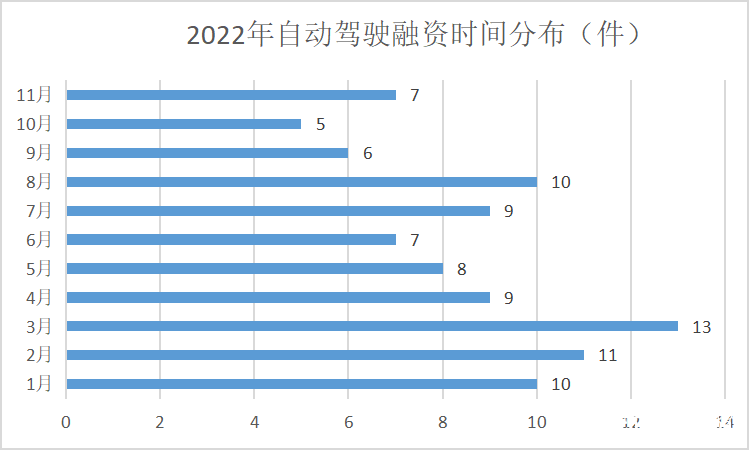

IT桔子数据显示,2022年前3个月国内自动驾驶行业月平均融资事件均在10起以上,往后每月平均融资数量开始减少,月平均融资事件为7起,甚至9月、10月份每月分别仅有6起和5起投融资事件发生。

如果与2021年的融资数据相比,自动驾驶2022年的融资数据则更显“寒意”。

IT桔子数据显示,2021 年国内自动驾驶行业共发生144起投融资事件,融资规模为932亿元。但截至2022年11月14日,自动驾驶行业投融资事件为 92 起(不包括IPO),融资规模仅为 240 亿元,融资规模仅为2021全年的四分之一。

中国自动驾驶历年投资情况。来源:IT桔子

纵观自动驾驶行业,已开始有许多自动驾驶巨头开始在寒冬中艰难前行,估值腰斩、公司关停以及高管流失已成为自动驾驶行业的高频词汇。

11月,自动驾驶头部公司小马智行进行业务调整并进行裁员,基础架构与数据部门缩编。当时有疑似被裁人员发帖阐述裁员原因,“工具已经够用了,不需要那么多人维护”。

国外的自动驾驶巨头的日子也不好过,英特尔旗下自动驾驶公司Mobileye在登陆纳斯达克后,市值一度腰斩跌破200亿美元,与此前500亿美元的估值有极大的差距。

曾被称为史上最牛无人车初创公司的Argo AI不得不宣布停止运营;背靠谷歌和通用的Waymo,光2021年一年就有5名高管相继离职,其估值也从最高点的1750亿美元下滑至300亿美元。

激光雷达领域的光景更是让人唏嘘不已,Velodyne、Ouster、AEye年内跌幅已超九成,Quanergy、Ibeo已破产清算,而此前Ibeo在2021年全球激光雷达市场上还排名第四。

“市场对于自动驾驶的预期是建立在技术落地进度以及商业化程度的基础上,如今‘长尾效应’始终让自动驾驶发展如鲠在咽。”有业内人士解释道,目前自动驾驶对场景的覆盖度始终达不到理想的效果,大部分路测是通过仿真平台完成的,而真实道路上的训练和标定都是单调重复的,没有进一步优化策略,“这也让资本与一众车企对高阶自动驾驶浅尝辄止。”

作为Argo AI的主要投资人,福特CEO Jim Farley曾表示,当下对于福特来说,开发强大且具有差异化能力的L2+和L3级自动驾驶系统更为至关重要。虽然我们对L4级自动驾驶的未来持乐观态度,但实现大规模盈利的全自动驾驶汽车至少还需要5年。

小标题

资本开始投“早”与“确定性”

“最近我们都没怎么投投资自动驾驶相关的公司,因为商业模式都大同小异”,2022年以来,不止一位头部创投向南都·湾财社记者讲过类似的话语。商业模式没有较大创新,自动驾驶技术遭遇瓶颈之际,留给自动驾驶的选择似乎并不多了。

对于市场资本而言,投早期项目和有明确商业化场景的自动驾驶项目已成为现阶段的主要策略之一。

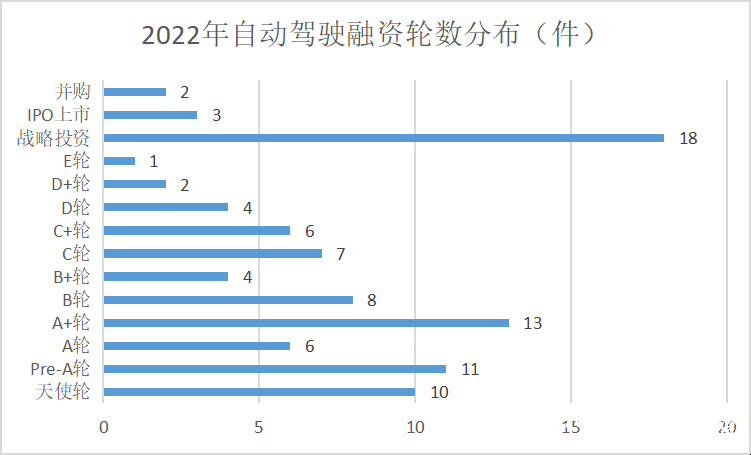

IT桔子数据显示,在92起自动驾驶行业投融资事件中,有65起投在了D轮之前。其中,有10起投融资事件发生在天使轮,11发生在Pre-A轮,A轮与A+轮为19起,B轮与B+轮为12起,C轮与C+轮为13起,D轮与D+轮为6起,战略投资有18起,仅有纵目科技一家企业获得E轮融资。

融资金额最高的仍是自动驾驶解决方案巨头小马智行和文远知行,前者获得数亿美元的D轮融资,后者则获得4亿美元的D轮融资。

同时,战略投资数量比重也反映了资本对于自动驾驶行业投资策略的变化。

“相比一般的财务投资,战略投资具有周期长、协同效应强、目标更长远等特点。某种程度而言,自动驾驶行业投资逻辑正逐渐从过去追求短周期高收益向长期持有业务协同的方向转变,说明有更多的产业资本开始入局并带动自动驾驶技术量产落地。”有投资人表示。

“现在资本风向也变了,估值越高越不敢投,现在投资人更想看到的是成绩,不是故事。”有深圳某自动驾驶公司的相关负责人表示,如今自动驾驶行业处于从Gartner曲线的泡沫破裂低谷期到稳步提升复苏期的过渡阶段,肯定会有阵痛,但也会有新的玩家脱颖而出。

数据显示,年内获得融资的72家企业中有17家企业在年内获得2轮的融资,仅有激光雷达解决方案提供商亮道智行一家企业获得3轮融资,其余皆为企业年内仅获得1轮融资。

据观察,资本追捧的18家企业均是自动驾驶领域中有明确的落地场景以及量产潜力的项目。

比如超星未来、畅行智驾、零念科技等企业专注于智能驾驶高能效计算或者软件平台领域;而MINIEYE、知行科技则是自动辅助驾驶量产提供商;楚航科技、速腾聚创、一径科技以及亮道智行是自动驾驶感知方案提供商;仙途智能、慧拓智能、鉴智机器人则是自动驾驶限定场景解决方案提供商;地平线、黑芝麻智能、几何伙伴、奕行智能则是自动驾驶芯片领域。

小标题

自动驾驶“降维”之路能走通吗?

如今看来,自动驾驶企业要想穿越黎明前的黑暗,或需从“仰望星空”变为“脚踏实地”。

前华为智能汽车智能驾驶产品总监苏箐曾表示:“现阶段做Robotaxi的企业都得完蛋。Robotaxi是结果而不是商业目标,中国市场打车体验已经很好,自动驾驶并不会让这个体验更好。”

“如果量产车不能做到完全无人且双手不能离开方向盘,自动驾驶跨越式路线便难有根本性的发展”,江西新能源科技职业学院新能源汽车技术研究院院长张翔表示,而自动驾驶渐进式路线抓住汽车智能化趋势,贴合高速、城市NOA等L2+功能需求,能够创造业务收入,输血公司发展。

互联网数据中心IDC发布的《中国自动驾驶乘用车市场数据追踪报告》显示,国内L2级自动驾驶乘用车渗透率已从2021年第1季度的7.5%升至2022年第1季度的23.2%。

如今看来,量产自动辅助驾驶技术似乎成为一众自动驾驶企业的救命稻草,开始尝试技术“大迁徙”。

今年5月,专注于L4级自动驾驶技术的轻舟智航与文远知行相继宣布将自动驾驶前装量产规模化落地视为主攻方向。今年7月,小马智行的做法则是更为“激进”,小马智行与三一重卡、中国外运成为子公司,联手打造智慧物流“技术+车辆+场景”生态。

然而,L4自动驾驶技术要跑通“降维打击”的逻辑绝非易事。

禾多科技副总裁戴震曾公开表示,自动驾驶规模化量产落地至少需要解答三个问题:第一,如何拿到足够多的数据来支撑自动驾驶技术的研发;第二,如何实现更大规模的自动驾驶系统部署;第三,如何真正让消费者买单,愿意使用自动驾驶。

“L4公司的强项在于数据、算法,但在量产L2市场还要考虑安全性、稳定性、性价比、可靠性乃至用户对乘车驾驶的使用体验等。”一位汽车行业分析师认为,L4公司与整车厂、一级供应商的合作出发点肯定是强强联手,发挥各自强项。但在实际合作过程中,可能双方的短板如何能够很好地相互磨合弥补,将是更大的挑战。

“L4级别的公司去与专注L2、L2+的公司比技术,那么人家也会跟你卷交付速度、品质把控以及车企的信任程度,特别是现在车企还在不断缩短智能化导入周期。”有L2级自动驾驶辅助量产方案负责人表示,未来比拼的不再仅仅是核心技术,而是如何与产业链上下游、生态合作伙伴进行优势联动并通过稳定的供应链体系、完整的战略生态闭环,将更多高质量的产品和服务实现规模化稳定交付。

出品:南都湾财社·科创工作室

采写:南都湾财社记者 陈培均

来源:南方都市报